miércoles, 12 de noviembre de 2014

Factura

FACTURA

Es un documento tributario de compra y venta que registra la transacción

comercial obligatoria y aceptada por ley. Este comprobante tiene para acreditar

la venta de mercaderías u otros afectos, porque con ella queda concluida la

operación.

La factura tiene por finalidad acreditar la transferencia de bienes, la entrega en uso o la prestación de servicios cuando la operación se realice con sujetos del Impuesto General a las Ventas que tengan derecho al crédito fiscal. Asimismo cuando el comprador o usuario lo solicite a fin de sustentar gastos y costos para efecto tributario y en el caso de operaciones de exportación.

La factura tiene por finalidad acreditar la transferencia de bienes, la entrega en uso o la prestación de servicios cuando la operación se realice con sujetos del Impuesto General a las Ventas que tengan derecho al crédito fiscal. Asimismo cuando el comprador o usuario lo solicite a fin de sustentar gastos y costos para efecto tributario y en el caso de operaciones de exportación.

CARACTERÍSTICAS

La factura conformada tiene las siguientes características:

a. Se origina en la

compra venta de mercaderías, así como en otras modalidades contractuales de

transferencia de la propiedad de bienes susceptibles de ser

afectados en prenda, en las que se acuerde el pago diferido del precio;

Sólo una vez que cuente con la conformidad, el título puede ser objetivo de transmisión.

Pagaré

Un pagaré es un documento que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiaria o tenedora), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré". La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

Las características del pagaré son las siguientes:

1. La denominación de pagaré en el idioma empleado para su redacción.

2. La promesa de pagar una cantidad de dinero.

3. El vencimiento en que se pagará. Si falta el vencimiento se considerará pagadero a la vista.

4. El lugar en que se efectuará el pago, que al tratarse de un pagaré de cuenta corriente será una cuenta abierta en una entidad de crédito.

5. La persona a la que se efectuará el pago o a cuya orden se habrá de efectuar.

6. La fecha y el lugar en que se firme el pagaré.

7. La firma de quien emite el título.

martes, 28 de octubre de 2014

LA COTIZACIÓN

Cómo redactar una carta de cotización:

Las cartas motivadas por una cotización o un informe de mercado deben ser redactadas con la mayor claridad posible, a fin de que quien las reciba pueda formar un exacto juicio acerca del extremo o extremos que se le exponen, y pueda responder con todo el detalle y la veracidad que se desee.

El que solicite ese género de información sobre una cotización de un valor mercantil, deberá también ser lo suficiente hábil para que la carta no quede sin la respuesta que refleje la verdad de la situación del mercado en el día en que llegue a su destino.

Si se tiene verdadero interés en saber con la mayor exactitud posible las oportunidades que ofrece el mercado, y las cotizaciones pertinentes, es de aconsejar que la información que se desea, se solicite por varios conductos, ya que cuantos mas datos se tengan, más fácil será deducir una conclusión acertada. Si los informes suplican al mismo tiempo a clientes, detallistas, mayoristas, etc., no cabe duda que permitirán eliminar informaciones facilitadas con el exclusivo objeto de desorientar.

Como la naturaleza es débil, habrá que tener en cuenta que cuando los informes se solicitan de un comisionista o comerciante que, por la razón que sea, pueda sospecharse podrá dar una contestación intencionada atendiendo a su propio beneficio, hay que cerciorarse bien, antes de tomar una resolución, de la veracidad de su respuesta.

Y cuando sea un viajante, o agente comercial quien informe a sus jefes sobre la cotización, pondrá especial cuidado el informante en ser lo más explicito posible en la veraz información que ofrezca.

.png)

lunes, 13 de octubre de 2014

Escritos comerciales

El comercio

(negociación de productos) es actividad múltiple y muy importante en el mundo

actual como para requerir un apartado especial en lo referente a la redacción

de que tanto se vale en sus diversas manifestaciones.

Aquí hay mayor elasticidad que en la redacción administrativa, principalmente

en la correspondencia y los escritos publicitarios. El elemento psicológico

suele desempeñar un papel importante en relación con la eficacia de lo escrito.

Es tanta la importancia que la redacción comercial ha adquirido —como vehículo

de relaciones humanas, en general, y de relaciones públicas, en especial—, que

en muchos negocios el adelanto y el éxito están en manos de redactores expertos

en la presentación hábil, interesante y oportuna de cuanto se relaciona con las

distintas operaciones mercantiles.

Los escritos comerciales son una importante herramienta de trabajo ya que por medio de ellos podemos comunicar a todos los miembros de la organización la situación de la misma, información referente a los procedimientos, asensos, entre otros asuntos de vital importancia para funcionamiento del ente.

Entre los distintos tipos de escritos comerciales podemos encontrar:

Cartas, esquelas y tarjetas,notificaciones, anuncios o comunicados, contratos avisos, carteles, letreros y volantes

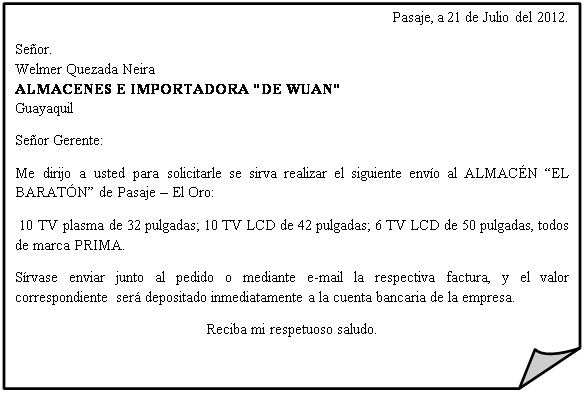

Sus partes son las siguientes:

1. Membrete

2. Localidad y Fecha

3. Destinatario

4. Asunto

5. Saludo

6.Texto

7. Despedida

8. Antefirma

9. Firma

10. Iníciales

11. Anexos

Entre los distintos tipos de escritos comerciales podemos encontrar:

Cartas, esquelas y tarjetas,notificaciones, anuncios o comunicados, contratos avisos, carteles, letreros y volantes

Sus partes son las siguientes:

1. Membrete

2. Localidad y Fecha

3. Destinatario

4. Asunto

5. Saludo

6.Texto

7. Despedida

8. Antefirma

9. Firma

10. Iníciales

11. Anexos

bibliografia:http://www.buenastareas.com/ensayos/Escritos-Comerciales/6496455.html

Suscribirse a:

Entradas (Atom)